102年1月1日上路新法,原本的全民健保經修法後增加了「補充保險費」,就簡稱為「二代健保」了。(110年起費率為2.11%),主要是針對雇主(投保單位)+經常性薪資以外的六類所得(被保險對象)進行補充保險費的計繳。是為了因應以往高薪低報短繳保費,或是收入類型非薪資者卻課不到足額保費。也有人說是課稅的一種,但無論如何要留意如何計算、如何繳納,以免一到三倍的罰鍰找上門來哦。

目錄

- 開始前先了解一些補充保險費重要觀念

- 對於雇主(投保單位)補充保險費要怎麼計算?

- 對於個人六大類所得的補充保險費怎麼計算?

- 部份工時人員(工讀)如何判定是否兼職所得應扣費呢?

- 補充保費如何取得繳款書與線上申報明細呢?

- 補充保險費的罰則

開始前先了解一些補充保險費重要觀念

- 須自行計算 : 因為不一定會繳到,只有公司自己知道需不需要,且有繳納時限的問題,所以健保局無法主動寄繳款書,公司要自行計算並在健保局網站列印繳款書、繳納、申報。

- 有繳納時限 : 依據全民健康保險扣取及繳納補充保險費辦法第4條規定,繳納截止日在給付次月的月底前。

- 有繳就要申報 : 投保單位可於繳納後向健保局申報,或於隔年一月底前彙總申報整年度繳納明細。

- 補充保險費計算以元為單位,四捨五入。

對於雇主補充保險費要怎麼計算?

依全民健康保險法第34條規定,〈每月支付之薪資所得總額〉− 〈受僱者當月投保金額總額〉之差額的2.11% = 雇主(投保單位)應納之補充保險費。並應於給付次月月底前,與其它補充保險費一起繳納。

舉例 :

公司110年2月發放110年1月的薪資(雇主3萬+員工投保3萬本薪3萬獎金4萬),請問2月份雇主補充保險費如何計算?

應該以「2月份實際支付時的金額,與2月份受僱者投保總額」間的差額,以2.11%費率計繳補充保險費。

所以2月支付薪資額為10萬元,2月份受僱者投保為3萬元,中間差額7萬元之2.11% = 補充保費1,477元。

- 留意每月支付薪資總額不包含雇主薪資。(因為負責人並非受僱者)

- 每月支付指的是實際有給付的月份,而當月投保總額指的也是實際支薪的當月。

- 健保局每月寄發一般健保繳費單時,會一併提供每月受雇者投保總額供參考。

- 所以高薪低報雖然一般健保費變少,但補充保險費會增加。

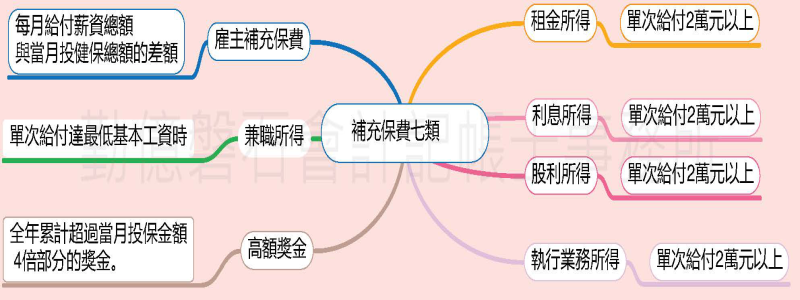

對於個人六大類所得的補充保險費怎麼計算?

主要是對於取得六類所得且有享受健保福利之「個人」課徵,由給付單位負責扣取、繳納、申報。

下面就六類所得說明:

- 租金所得 : 單次給付達2萬元以上時,超過一千萬元的部份不列入。

- 利息所得 : 單次給付達2萬元以上時,超過一千萬元的部份不列入。

- 股利所得 : 單次給付達2萬元以上時,超過一千萬元的部份不列入。

- 執行業務所得 : 單次給付達2萬元以上時,超過一千萬元的部份不列入。

- 兼職薪資 : 單次給付達基本工資以上時,超過一千萬元的部份不列入。

- 高額獎金 : 全年獎金累積超過給付當月個人投保金額四倍以上的部份,超過一千萬元的部份不列入。

常見注意事項 :

- 獎金的定義 : 凡是符合所得稅法第14條第1項第3類之薪資(職務上取得之各種薪資收入),且未列入投保金額計算之各種性質的獎勵金都包含在內。(包括具現金性質之各種禮券也在內)

- 投保級距變化 : 只看超過四倍投保級距的當月,次月級距縱有所起伏,也不用退還或補繳。

- 兼職的定義 : 只要取得薪資所得(格式為50),且未在該單位投健保就視為兼職所得。

部份工時人員(工讀)如何判定是否兼職所得應扣費呢?

只要符合以下衛生署84年7月4日衛署健保字第84031133號函釋規定,就應幫部份工時人員(工讀)投健保。若不符合,則因不用投健保所以支薪就視為兼職所得。

- 每個工作日到工(不論每日工作時數若干)。

- 非每個工作日到工,但每週工作時數達12小時。

- 同時具有兩種以上工作者,應以主要工作之身分參加全民健康保險。

主要工作之認定,應以被保險人日常實際從事有酬工作時間之長短為認定標準,如工作時長短相同時,以收入多寡認定。

另在學工讀生如果是利用寒暑假從事未逾三個月之短期性工作,且未喪失原有之投保資格者,為避免時常移轉投保單位之不便,全民健保允許仍以原保險身分(例如是父母之眷屬)繼續投保。所以支薪視為兼職所得。

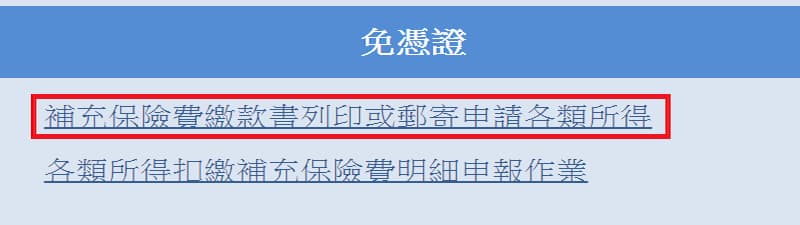

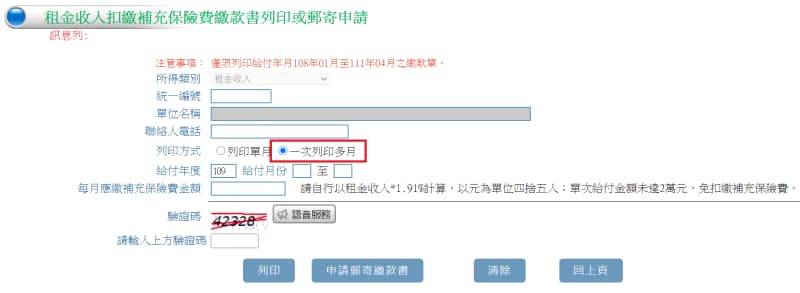

補充保費如何取得繳款書與線上申報明細呢?

如果有發生應繳納補充保費情形時(通常是租金所得居多),可以到健保局網站輸入金額並一次列印整年度繳款書按月繳納,與線上寄出繳納明細。

⇒【全民健保補充保險費作業專區】(選擇免憑證列印或郵寄繳款書作業如下圖)

⇒各類所得扣繳補充保險費明細申報作業(繳納完畢可免憑證上傳明細)

或是用讀卡機+健保卡或自然人憑證或單位憑證線上註冊,登入線上系統可同時完成申報+列印繳款書。

⇒補充保險費網路明細申報與列印繳款書系統

⇒補充保險費網路明細申報系統懶人包

補充保險費的罰則

補充保費有像薪資扣繳的概念一樣,所以公司在給付它人全民健康保險法第31條規定所得時(對象為個人之六類所得),若有應扣而未扣的話,依據全民健康保險法第85條,按應扣繳之金額處一倍之罰鍰;未於限期內補繳者,處三倍之罰鍰。不過對於有繳納但逾期未申報者,目前則是沒有罰則。